اعداد : عمرو بكر

تحليل سلاسل ماركوف Markov Chains Analysis

مقدمة عن التحليل الماركوفى Markovian Analysis :

فى السنوات الأخيرة شاع إستخدام سلاسل ماركوف في الإدارة خاصة في مجال التسويق للتنبؤ بسلوك المستهلكين تجاه صنف معين وتحولهم من صنف لأخر وكذلك في دراسة حركة السكان وتخطيط الإنتاج والمخزون ونماذج صفوف الانتظار وصيانة الالات.. إلخ .

أولاً : التعريف :

هو طريقة لتحليل السلوك الحالى لمتغير معين وذلك لأغراض التنبوء بالسلوك المستقبلى لهذا المتغير المعين ، وتنسب سلاسل ماركوف إلى إسم مكتشفها أندريا ماركوف " العالم الروسى الذى ولد عام 1856م وتوفى عام 1922م " ، وتعتبر سلاسل ماركوف أحد أدوات "البرمجة الديناميكية" التى تعد أحد أساليب بحوث العمليات.

و يهتم أسلوب ماركوف بدراسة عملية إتخاذ القرارات فى المنشآت التى تتوقف الحالة المستقبلية لها على الحالة الراهنة وذلك بغض النظر عن الأحوال السابقة للنظام ، كما يمكن إستخدام سلاسل ماركوف كاحد أساليب التنبوء.

و هناك بعض التعاريف الأخرى لهذه السلسلة :

1.هي إحدى أدوات بحوث العمليات تبحث في تحليل الاتجاهات الحالية لبعض المتغيرات للتنبؤ باتجاهاتها في المستقبل.

2. هي عملية عشوائية تحمل خاصية ماركوفية , أي التكهن بالمستقبل إنطلاقا من الحاضر دون الحاجة إلى معرفة الماضي.

ثانياً: أنواع سلاسل ماركوف:

1. سلاسل ماركوف - متقطعة الزمن :

إذا تمت ملاحظة نظام ما في فترات منتظمة مثلا يوميا أو أسبوعيا , عندئذ يمكن توصيف إجراء التخمين العشوائي الحركي بواسطة مصفوفة تمثل إحتمالات التحرك إلى كل حالة من الحالات الأخرى في فترة زمنية واحدة , بفرض أن هذه المصفوفة لا تتغير بمرور الزمن , فان هذا الإجراء يدل على أن سلسلة ماركوف متقطعة الزمن تتوافر فيها تقنيات حسابية لحساب مجموعة مختلفة من قياسات النظام التي يمكن إستخدامها في تحليل و تقييم نموذج سلاسل زمن ماركوف المتقطعة.

2. سلاسل ماركوف - مستمرة الزمن :

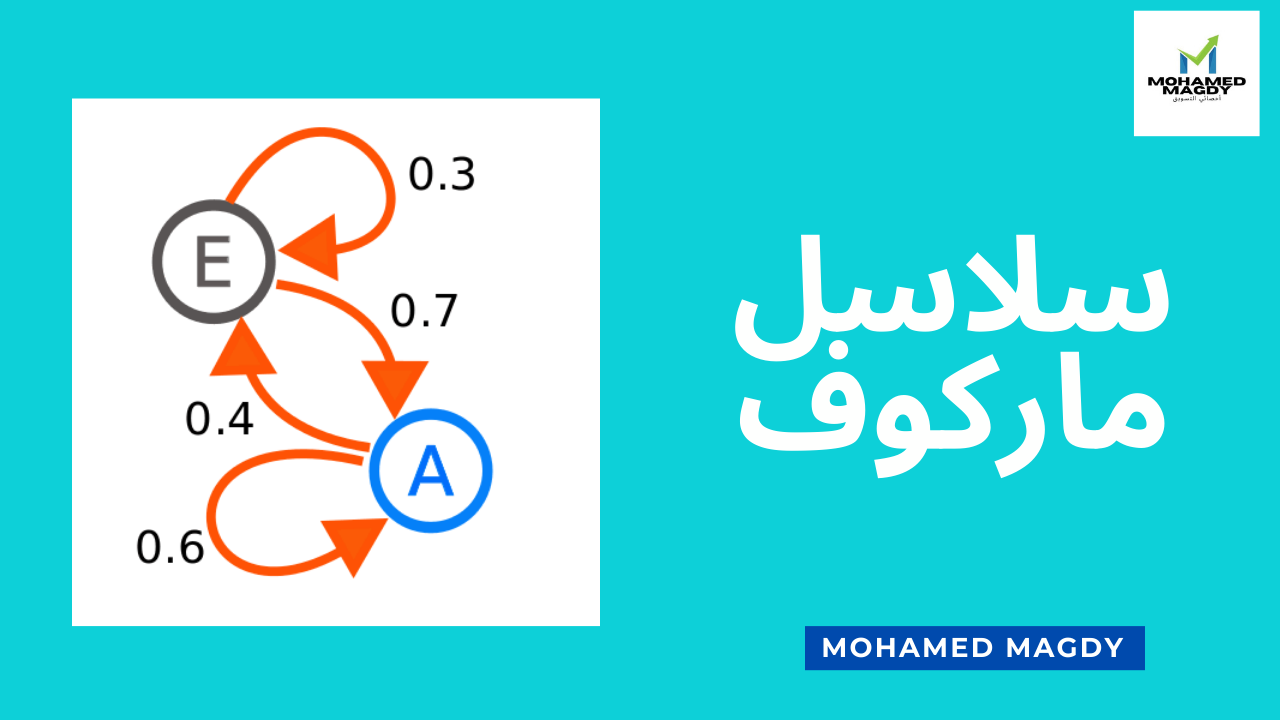

تعرف هذه السلاسل في إجراءات التخمين العشوائي الحركي ذات الزمن المستمر حيث تتوزع مدة كل حالة متغيرة على الشكل الأسي , و يكون الزمن معاملا مستمراً , يحقق الإجراء شرط ماركوف ( الذى يعنى أن الطريق الذي يسلكه الإجراء في المستقبل يعتمد فقط على الحالة القائمة , و ليس على سلسلة الحالات التي حدثت قبل الحالة الحالية ) . وتعرف هذه السلسلة بسلسلة ماركوف مستمرة الزمن , و توصف بمصفوفة تمثل معدل الانتقال من كل حالة إلى كافة الحالات الأخرى .

وتعتمد عمليات ماركوف على فرض ثبات إحتمالات تحول الحالة من فترة زمنية إلى فترة زمنية أخرى وعلى وجود فترات زمنية متساوية يتم حساب التحول بينها ، ويمكن أن يكون عدد حالات التحول محدوداً وهو ما يعرف بسلاسل ماركوف Markov chains أو مستمر ( غير محدود ) وهو ما يعرف بعمليات ماركوف المستمرة Continuous Markov processes .

ثالثاً : فروض تحليل ماركوف :

يستند تحليل ماركوف إلى أربعة افتراضات أساسية :

1- أن هناك عدد محدود ونهائي من المواقف الممكنة.

2- أن احتمالات تغير الموقف من وقت لآخر تظل كما هي ثابتة دون تغيير.

3- أنه يمكننا التنبؤ بأي موقف في المستقبل من خلال مصفوفة التغير و معرفة الموقف الحالي .

4- إن الحالة التالية للسوق تعتمد على الحالة السابقة لها مباشرة دون الاعتماد على ما قبل ذلك.

رابعاً: مجالات إستخدام سلاسل ماركوف :

- التسويق

- البنوك

- العمليات التجارية

وبالتالي يمكن أن تطبق سلاسل ماركوف في الحالات التالية:

(1) حالة السوق :

هناك عوامل متعددة في مجال السوق التي يمكن إستخدامها لتصف أسلوب سلاسل ماركوف مثل:

- الماركات المستخدمة حاليا بواسطة المستهلكين.

- تحول المستهلكين من ماركة لأخرى.

- الوضع الحالي لسياسة الدعاية و الترويج.

- التنبؤ بالحصة السوقية من حيث الزيادة أو النقصان.

(2) حالة الإنتاج :

و ذلك مثل:

- عدد الآلات التي تعمل وفقا لمتطلبات العملية الإنتاجية.

- عدد الآلات التي تحتاج إليها المؤسسة .

- عدد العمال الحالي.

(3) حالة التمويل:

وذلك في عدة حالات أهمها:

- مصادر التمويل الحالية للمشروع.

- مصادر التمويل في نهاية مدة زمنية معينة.

- هيكل رأس المال في نهاية السنة المالية.

خامساً : تطبيقات سلاسل ماركوف :

1. في العلوم الفيزيائية :

تظهر أنظمة ماركوف بشكل واضح في الفيزياء من خلال ظاهرة القصور الحراري وإنتشار الغازات .

2. الاختبارات :

العديد من النظريات قد طبقت على فكرة إختبارات إحصائية بسلاسل ماركوف وهي عملية لتجميع سلاسل ماركوف لتشكيل ما يعرف بـ Markov blanket مرتبة هذه السلاسل بطبقات متعددة ومتعاقبة وبالنتيجة إعطاء مجموعات من الإختبارات على شكل عينات كبديل للإختبارات الشاملة.

3. نظريــة الصفوف :

حيث يمكن إستخدام سلاسل ماركوف لإعطاء نماذج العمليات المختلفة في نظرية الصفوف والاحصاء.

كما أن أنظمة الهواتف الخلوية في العالم تعتمد على خوارزمية فيتربي Viterbi decoderمن أجل تصحيح الخطأ بينما نماذج ماركوف المخفية (hidden Markov models ) تستخدم بكثافة في التعرف الكلامي وهي إمكانية إدخال البيانات شفهياً .

4. تطبيقات الإنترنت :

إن ترتيب الصفحة في صفحات الويب كما هو مستخدم في الـ Google وهو موقع غني عن التعريف معرّف بواسطة سلاسل ماركوف.

5. العلوم الإحصائية :

أصبحت أيضاً طرق سلاسل ماركوف مهمة جداً لتوليد متتاليات من الأعداد العشوائية لكي تعكس بدقة توزيعات احتمالية معقدة مطلوبة.

6. الرياضيات الحيوية :

لسلاسل ماركوف تطبيقات عديدة مثل عمليات التعداد السكاني .

سؤال : ما هى العلاقة بين سلاسل ماركوف والمحاسبة الإدارية أو محاسبة التكاليف ؟

الإجابة :

لتوضيح العلاقة بين كل من سلاسل ماركوف , المحاسبة الإدارية , ومحاسبة التكاليف ، يجب أن نتعرف على كل خصائص وأهداف المحاسبة الإدارية ومحاسبة التكاليف حتى يتثنى لنا تحديد هذه العلاقة.

محاسبة التكاليف :

هي مجموعة من المفاهيم والمبادىء والنظريات المحاسبية والأساليب والإجراءات الفنية والتنظيمية التي تستخدم في قياس تكلفة الوحدة المنتجة (سلعة أو خدمة) والرقابة على التكاليف والمساهمة في التخطيط واتخاذ القرارات في الوحدة المحاسبية عن طريق تتبع وحصر وتحليل وتسجيل عناصر التكاليف من مواد وأجور ومصروفات والربط بينها وبين المنتجات النهائية وبالأشخاص المسئولين في البناء التنظيمي بالوحدة المحاسبية.

محاسبة التكاليف هى نوع من عمليات المحاسبة التي تهدف إلى حصر ما تتكبده الشركة في عملية الإنتاج ، من خلال تقييم جميع أنواع التكاليف التي تُنفق على مدخلات كل خطوة من خطوات الإنتاج ، كأحد عناصر رأس المال ، و تلك العناصر أول ما يُقاس و يسجل في سجلات محاسبة التكاليف الأولية (المستقلة) الخاصة بكيان العمل ، ثم تُقارن هذه البيانات بمخرجات عملية الإنتاج (النتائج الفعلية من أرباح أو خسارة) لمساعدة إدارة الشركة على قياس الأداء المالي .

ومحاسبة التكاليف هى جزء من نظام الإدارة الداخلية للشركات والمتمثلة فى المحاسبة الإدارية ؛ كما أن أساليب المحاسبة الإدارية تعتمد على محاسبة التكاليف لتوفر تقنيات ومعلومات لتقييم الجدوى والقدرة على النمو في الأعمال التجارية ، وتسمى هذه التقنيات بتحليل كل من: التكلفة- حجم التعامل- الربح ، ويعتمد هذا التحليل على تطوير الفهم لطبيعة وسلوك تكاليف المنشأة ، من حيث التكاليف الثابتة و المتغيرة و المختلطة .

المحاسبة الادارية:

هي أحد فروع المحاسبه التي تعد أحد العلوم الإجتماعيه والمحاسبة الإداريه هي تلك الإداره الماليه بالمنشأه التي تساعد الإداره العليا في إتخاذ القرارات سواء قرارات ماليه أو كميه أو قرارات بشأن زيادة الإستثمارأوالتمويل أو إنشاء فرع جديد أوخط إنتاج أو التوسعات الإستثمارية من خلال الإندماجات والإستحواذ وهي تقوم على بيانات ماليه وغير ماليه ووظائفها هي نفس وظائف الإداره من حيث التخطيط والتوجيه والإشراف والرقابه.

وعلى ذلك نجد أن أهم وظائف المحاسبة الإدارية هى :

1. التخطيط

2. التنظيم

3. الرقابة

4. إتخاذ القرارات

كما تعتمد المحاسبة الإدارية على مجموعة من الأساليب والأدوات العملية منها :

• الموازنات التخطيطية

• التكاليف المعيارية

• بحوث العمليات

• النماذج الرياضية

• التحليل الإحصائي

كما تهتم المحاسبة الإدارية بإعداد مجموعة من التقاريرللمستخدمين داخل المنظمة ( الإدارة ) , بهدف مساندة الإدارة فى التخطيط وإتخاذ وتحسين القرارات الإدارية بما يتماشى مع أهداف المنظمة , ولذلك فإن التقارير التى يقدمها المحاسبين الإداريين تعتبرذات وجهة مستقبلية.

ويرى الباحث أن أن هناك علاقة بين كل من سلاسل ماركوف ومحاسبة التكاليف والمحاسبة الإدارية تتضح من خلال التعرف على وظائف كل من المحاسبة الإدارية ومحاسبة التكاليف التى تم ذكرها ، وكذلك دور سلاسل ماركوف فى تدعيم دور كلاً من المحاسبة الإدارية ومحاسبة التكاليف ،وهذا ما سيتم توضيحه تفصيلياً كما يلى :

دور المحاسبة الإدارية في مساعدة الإدارة :

تلخص في أربع وظائف رئيسية هي:

1. التخطيط :

ويقصد بالتخطيط الإجراءات والخطوات الواجب إتخاذها لتحديد الأهداف ووضع البرامج المناسبة للحصول على الموارد المختلفة وإستخدامها لتحقيق هذه الأهداف ، ويقوم المحاسب الإداري بمهمة تجميع البيانات التي تساعد الإدارة في وظيفة التخطيط.

2. التنظيم :

يقصد بالتنظيم تحديد أفضل الطرق والإجراءات والوسائل التي يمكن بها تنظيم الموارد المتاحة المختلفة وبما يمكن من تنفيذ الخطط الموضوعة.

3. الرقابة :

يقصد بها الإجراءات الخاصة بقياس وتصحيح الأداء الفعلي لضمان تحقيق أهداف وخطط المنشاة ، بمعنى التأكد من أن التنفيذ الفعلي يطابق الخطط الموضوعة ، وإتخاذ القرارات التصحيحية اللازمة في حالة وجود إنحرافات عن الخطط الموضوعة . ويظهر دور المحاسبة الإدارية في توفير معلومات تساعد الإدارة على أداء وظيفة الرقابة.

4. إتخاذ القرارات:

تعنى وظيفة إتخاذ القرارات بإختيار البديل المناسب من البدائل المختلفة بهدف تحقيق الأهداف التي وضعتها الإدارة. وتقوم المحاسبة الإدارية بتوفير المعلومات التي تساعد الإدارة على المفاضلة بين البدائل المتاحة وتحديد البديل الأفضل للمنشأة. ويمكن تبويب المعلومات التي يوفرها نظام المحاسبة الإداريه لمساعدة الإداره في اتخاذ القرارات الرشيدة .

كما تعتبر المحاسبة الادارية هي الأداة التى تقوم بإمداد إدارة المنشأة بالبيانات التي تحتاج إليها كأساس لإتخاذ القرارات بواسطة متخذى القرارات ، كما نجد أن المحاسبة الادارية تعتمد فى تحليل البيانات المحاسبية علي الكثير من الأساليب الكمية لبحوث العمليات مثل سلاسل ماركوف و أسلوب البرمجة الخطية ونظرية صفوف الانتظار ونظرية المباريات وطريقة المحاكاة وذلك لاختيار البديل الافضل . وهنا نجد ان الاساليب الكمية لادارة المخزون تساعد محاسبة التكاليف فى الوصول الى كمية الطلب الاقتصادية .

وأيضاً تعتمد المحاسبة الإدارية بشكل جوهرى على المعلومات التى تتوافر لها من نظام التكاليف داخل المؤسسة وتتولى المحاسبة الادارية بعد ذلك إعداد التقارير التى تتوفر فيها المعلومات المناسبة واللازمة لمساعدة الاداره على اتخاذ قرارات رشيدة. والمقصود بالمعلومات هى تلك البيانات التي خضعت للتحليل والتمحيص بناء على مبادئ وطرق علميه ، والمعلومات المناسبة و التي تطابق احتياجات الاداره في اتخاذ القرارات ، ولذلك يجب أن يسبقها دراسة لطبيعة القرارات التي ستستخدم الاداره المعلومات للوصول إليها.

أساليب المحاسبة الإدارية :

في الحقيقة لا توجد قائمة متفق عليها لأدوات المحاسبة الإدارية فالتطور المستمر في العلوم ينعكس على أدوات المحاسبة الإدارية وقد ذكرنا بعضاً منها فى مقدمة هذا البحث ، إلا أنه من وجهة نظر الباحث أهم تلك الأدوات التي تعتمد عليها المحاسبة الإدارية الموازنات التخطيطية .

أهمية الموازنات التخطيطية :

تعتبر الموازنات التخطيطية عينية ومالية ونقدية تفصيلية تغطي كل نواحي النشاط في الوحدة الاقتصادية لفترة محددة مقبلة بهدف تحقيق أهداف التخطيط والتنسيق والرقابة على أنشطتها ، وتعد الموازنة التخطيطية بمثابة أداة تستخدم في التعبيرعن الأهداف والسياسات التي ساهمت الإدارة العليا في وضعها سواء للوحدة الاقتصادية ككل أو للإدارات والأقسام فيها كلاً على حده . وتعتبر الموازنة التخطيطية وسيلة هامة للإتصال بين مستويات الإدارية المتعددة ، فبواسطتها يمكن توصيل أهداف وخطط الإدارة العليا إلى المستويات الأقل في الخارطة التنفيذية والوحدة الاقتصادية حيث تقوم الإدارات التنفيذية بترجمة الأهداف والسياسات في صورة موازنات فرعية وذلك لقدرتها على إعداد هذه الموازنات نظراً لأنها تقوم بالتنفيذ الفعلي . وتوضح الموازنة التخطيطية أهداف الإيرادات المنتظرة عن طريق موازنة المبيعات وحدود المصروفات المتوقعة عن طريق موازنات الإستخدام ويمثل الفرق صافي الدخل أو الفائض المرغوب في تحقيقه بالإضافة إلى ذلك فإن الموازنة تعبر عن خطط متعلقة بنواحي تفصيلية متعددة مثل مستويات المخزون السلعي والإضافات الرأسمالية والاحتياجات النقدية ومصادر التمويل وخطط الإنتاج وخطط المشتريات والاحتياجات من الأيدي العاملة.

أهداف و وظيفة محاسبة التكاليف:

أولاً : أهداف محاسبة الكتاليف:

1. ضبط ورقابة عناصر التكاليف:

إن استخدام محاسبة التكاليف يساعد على وضع الإجراءات التنظيمية لضبط ورقابة تداول و استخدام المواد و اللوازم و متابعة نشاط العمال ، و تحديد الأعباء غير المباشرة حسب مستويات الطاقة الإنتاجية وإستفادة كل منتج من الخدمات واللوازم المشتركة ، ذلك يؤدي إلى الضغط على التكاليف عن طريق القضاء على الإسراف في المواد ، متابعة و تنظيم الوقت لزيادة إنتاجية العمال ، و التحكم في الأعباء غير المباشرة ، هذا يؤدي إلى زيادة الفعالية و قدرة المؤسسة على المنافسة .

2. قياس تكلفة الإنتاج:

تعد هذه المهمة الأساسية التي أدت إلى ظهور محاسبة التكاليف ، بحيث تهدف إلى متابعة أعباء المنتج عبر المراحل المختلفة لنشاط المؤسسة و تخصيص مختلف الأعباء لكل منتج حسب ما تم استهلاكه من مواد واستغراقه من وقت ، وكذلك مدى إستفادته من الخدمات و اللوازم المشتركة التي ساهمت في عملية الإنتاج ، للقيام بالتسعير و تقييم المخزون السلعي.

3. توجيه القرارات الإدارية:

عملية اتخاذ القرارات هي عصب الإدارة . ولكي يكون القرار رشيدا فإنه من الضروري أن يكون البديل الذي وقع عليه الاختيار هو أفضل البدائل، التي تعمل على تحقيق أهداف المؤسسة بتكلفة اقتصادية.

ثانياً : وظيفة نظام محاسبة التكاليف:

إن وظيفة نظام محاسبة التكاليف هي حصر وتبويب وتوزيع أنواع التكاليف التي نشأت فعلاً و التي ستنشأ أو ( تكاليف تخطيطية أو معيارية) خلال فترة معينة ، و تحديد أسباب الانحرافات الاستخدامية لعوامل الإنتاج وتقديم المعلومات اللازمة لصناع و متخذي القرارات، خاصّة في مجال السياسة السعريّة

لتحقيق هذه الأهداف الرئيسة تحصر التكاليف وتبوّب وفقاً لأنواعها (تكاليف الأيدى العاملة، تكاليف المواد، إستهلاك أصول ثابتة ، فوائد ،...الخ) ولكل مركز تكلفة على إنفراد ،هذا التوزيع يساعد على معرفة حجم ونسبة ومكان نشوء كل نوع من أنواع التكاليف ، كما يسهّل عملية توزيع التكاليف وفقا لمبدأ السببيّة على حملة التكاليف خلال مدة معينة.

لتسريع عملية اتخاذ القرار تستخدم المقارنة المحاسبية قصيرة الأجل (مثلاً الشهرية) فبواسطتها تتم المقارنة بين تكلفة وحدة المنتج "حامل التكلف" وبين قيمتها السوقية الفعلية أو المتوقعة ، تعدّ محاسبة التكاليف قصيرة الأجل من أهم ما تعتمد عليه الإدارة الحديثة أثناء صنع و إتخاذ القرارات.

وتلخيصاً لما سبق يرى الباحث أن سلاسل ماركوف كأسلوب كمى من أساليب بحوث العمليات تدعم كل من المحاسبة الإدارية ومحاسبة التكاليف فى وظائف التخطيط والتنظيم والرقابة وإتخاذ القرارات دعماً مباشراً عن طريق إمدادها بالمعلومات والبيانات اللازمة لإعداد التقارير الخاصة بالنظام الداخلى للمنظمة وتوفير الحلول والبدائل للمشاكل التى قد تواجه الإدارة العليا بالمنظمة والتى تحتاج إلى إتخاذ القرارات الرشيدة ، ولمزيد من التوضيح على سبيل المثال عند إعداد الموازنات وهى أحد أهم التقارير التى تقدمها المحاسبة الإدارية للإدارة العليا ، تحتاج لأساليب كمية فى إعدادها للحصول على معلومات وبيانات مستقبلية موثوق فيها تساعد فى التخطيط ، وأيضاً الرقابة على ما تم تخطيطه من قبل الإدارة العليا بالمنظمة وتصحيح الإنحرافات إذا وجدت ، كذلك تلك الموازنات تعتمد على تقارير من نظام التكاليف بالمنظمة الذى يساهم بشكل فعال فى توفير معلومات كمية ومحاسبية دقيقة مفيدة لمتخذى القرارات داخل المنظمة ، أى أنه يجب التكامل بين كل من سلاسل ماركوف والمحاسبة الإدارية ومحاسبة التكاليف للحصول على التقارير الدقيقة وافية الحلول والمعلومات والتى تدعم متخذى القرارات فى الإدارة العليا وتساعدهم على إتخاذ قرارات سليمة

المراجع :

بحوث العمليات تطبيقات بإستخدام الحاسب – دكتور فتحى رزق السوافيرى – كلية التجارة جامعة الاسكندرية .

بحوث العمليات فى المحاسبة أد. سعيد محمود الهلباوى – أد. تهانى محمود النشار – كلية التجارة – جامعة طنطا .

الأساليب الحديثة للتحليل المالى وإعداد الموازنات لأغراض التخطيط والرقابة – مجموعة خبراء – الناشر الشركة العربية المتحدة للتسويق والتوريدات 2013 .

مقدمة فى بحوث العمليات الجزء الأول ( النماذج المحددة ) – دكتور حمدى طه – تعريب دكتور أحمد حسين على حسين – كلية التجارة – جامعة الأسكندرية .

{kind=link}

تعليقات

إرسال تعليق